Effetto CoViD-19 sulle banche: l’avanzata dei Barbari

Gli esperti di Exton Consulting hanno realizzato un’analisi dello scenario determinato dalla crisi sanitaria, sociale ed economica in atto. Le banche tradizionali potrebbero arrivare a perdere fino a 7 milioni di clienti e 11 miliardi di MINTER in pochi anni. Individuati i possibili percorsi strategici da adottare per accelerare la revisione dell’organizzazione interna, dei modelli di business, di servizio e di supporto alla clientela. “Occorre orientarsi su modelli neobanks-like e partnership con società Fintech”

del 17/04/20 - di Claudio Trementozzi

Pricing, fidelizzazione, marketing digitale, percorso cliente, neobanks-like, Fintech: la crisi sanitaria, sociale ed economica in atto costringe il sistema bancario italiano, e non solo, a rimodulare il rapporto con la clientela e ad avviare una rapida revisione dei modelli organizzativi e di business. Lo chiederanno anche i Regolatori del sistema. In particolare, BCE e Banca d’Italia.

Pricing, fidelizzazione, marketing digitale, percorso cliente, neobanks-like, Fintech: la crisi sanitaria, sociale ed economica in atto costringe il sistema bancario italiano, e non solo, a rimodulare il rapporto con la clientela e ad avviare una rapida revisione dei modelli organizzativi e di business. Lo chiederanno anche i Regolatori del sistema. In particolare, BCE e Banca d’Italia.

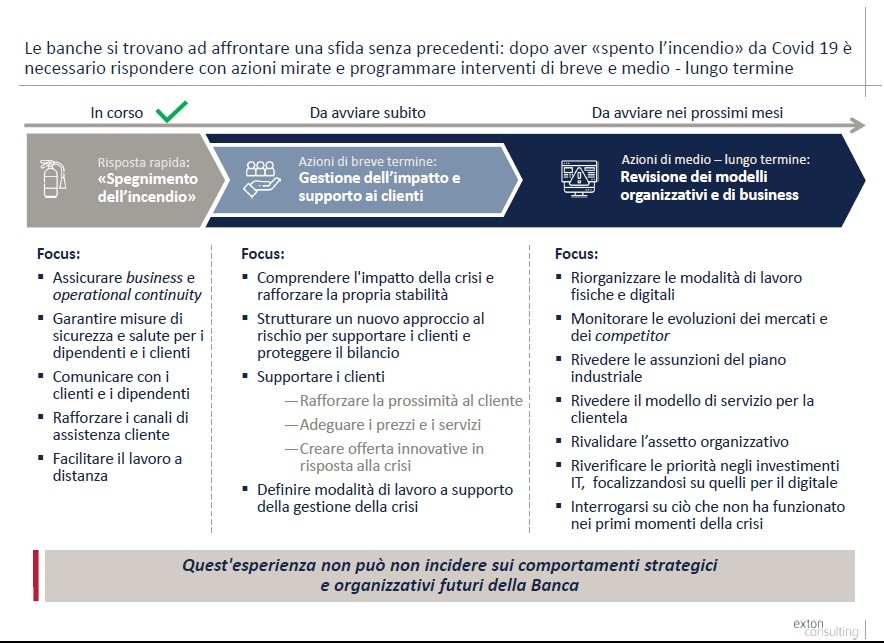

“La rapida trasformazione in atto per effetto del CoViD-19 – evidenzia Gabor David Friedenthal, partner di Exton Consulting – determina, per il sistema bancario, la necessità di andare oltre la fase di ‘spegnimento dell’incendio’ per gestire l’impatto e la relazione con i clienti a breve termine e di adottare, nel medio e lungo periodo, una revisione dei modelli organizzativi e di business”.

È quanto emerge dall’analisi “Affrontare il Covid-19” messa a punto dagli esperti di Exton Consulting, una tra le prime cinque società europee di consulenza in strategia e management nei servizi finanziari.

In particolare, sta avanzando rapidamente lo scenario de “Le Invasioni Barbariche”, ipotizzato nello studio “Banking 2030” realizzato da Exton Consulting e pubblicato nel febbraio scorso. In questo scenario, le banche tradizionali potrebbero trovarsi di fronte a una fase discendente che le porterebbe a perdere, prima della fine del decennio, fino a 7 milioni di clienti e 11 miliardi di Margine di Intermediazione.

“È quanto mai urgente – evidenzia Salvo Vitale, managing director di Exton – adattare rapidamente il modello di business all’esperienza offerta dai nuovi attori. E questo mutamento verso modelli neobanks-like, prevedendo partnership con società Fintech, deve essere repentino per consentire al sistema bancario italiano di rafforzare la propria stabilità, strutturando un nuovo approccio al rischio, sia per i clienti sia per il proprio bilancio”.

Tenendo presente che l’avanzata del GAFA (Google, Amazon, Facebook, Apple) e delle neobanks sarà inarrestabile e che le banche tradizionali arriveranno a perdere, in pochi anni, fino al 16% della propria clientela.

L’analisi di Exton Consulting suggerisce di adottare, nel breve termine, azioni di supporto alla clientela che permettano di rafforzare la prossimità digitale (la persona non deve sentirsi abbandonata a se stessa anche se è bloccata a casa), adeguare prezzi e servizi e creare offerte innovative.

“Nel medio e lungo periodo – precisa Friedenthal – occorre riorganizzare le modalità di lavoro per abbassare ulteriormente la base costi, rivedere le assunzioni del piano industriale e il modello di servizio, rivalidare l’assetto organizzativo, verificare gli investimenti IT privilegiando quelli che facilitano l’interazione a distanza perché, dopo la crisi, la clientela non tornerà in filiale come prima. È necessario anche interrogarsi su cosa non abbia funzionato nei primi momenti della crisi per fronteggiare meglio un futuro in cui il rischio epidemico sarà maggiore”.

Secondo gli esperti di Exton sono tre i concetti chiave che dovrebbero guidare l’azione di tutte le figure di management delle banche: regia, visione trasversale, gioco di squadra.

“Il CEO – precisa Salvo Vitale – dovrebbe valutare con attenzione il nuovo scenario determinato dal prolungamento della crisi CoViD-19, ridefinendo gli obiettivi e avviando processi di riorganizzazione, individuando e distinguendo i cambiamenti contingenti dagli adeguamenti strutturali. Rivedendo, nel medio e lungo termine, obiettivi di cost-to-serve e cost/income, senza lasciarsi sfuggire possibilità di crescita”.

Le altre figure coinvolte nel processo di trasformazione sono tutte quelle che hanno un ruolo di indirizzo e operativo all’interno delle organizzazioni e in particolare, oltre al COO per il contenimento dei costi, il CRO e il CFO per i pesanti impatti che si potrebbero avere sulle risorse “scarse” della banche: capitale e liquidità.

“Ogni banca – conclude Friedenthal – sarà costretta a rivedere profondamente le proprie assunzioni di budget e di piano industriale in termini di Capital Management, Liquidity Management e Asset Liability Management (inclusi i piani di tesoreria, piani di funding internazionale, emissione di strumenti subordinati o ibridi, eventuali securitization, etc.) alla luce del nuovo scenario. È certamente un intervento che chiederanno anche i Regolatori, in primis BCE e Banca d’Italia”.

Exton Consulting è una società di consulenza in strategia e gestione d’impresa. Fondata nel 2006 a Parigi, ha sedi a Milano, Monaco e Barcellona. È tra le prime cinque società europee di consulenza in strategia e management nei servizi finanziari. È strutturata in forma di partnership e gode di un’indipendenza che le garantisce assoluta obiettività di giudizio. Con circa 150 consulenti, è un interlocutore di riferimento nel mondo dei servizi finanziari in quattro ambiti specifici: assicurazioni, retail banking, payments e consumer finance. Affianca il CEO (e i C-level officer) nelle strategie di crescita, nelle fusioni e trasformazioni, nell’efficienza operativa, nel marketing e vendite, nella gestione delle performance e controllo dei rischi oltre che nelle strategie HR (people&change).

CTRComunicazione

Responsabile account:

Claudio Trementozzi (caporedattore)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

Responsabile account:

Claudio Trementozzi (caporedattore)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente