Sfida fra contanti e bancomat per combattere l'evasione fiscale; chi ci guadagna davvero?

E' vero che i contanti sono causa dell'evasione fiscale? E' proprio vero che con bancomat e carte di credito l'evasione fiscale verrebbe eliminata? Ecco il terzo pezzo su questo argomento scritto da Costantino Rover fondatore di L'Economia Spiegata Facile.

del 02/11/15 - di Gianfranco Carpenedo

Scenari Economici, blog che ha come oggetto la macro economia, ci propone un parallelo fra moneta contante e moneta elettronica attraverso il paradossale parallelo offerto da una infografica che ci illustra come, secondo l’autore Costantino Rover; fondatore di L'Economia Spiegata Facile (cercate su google per trovare filmati davvero di facile comprensione ed articoli selezionatissimi), l’evasione fiscale non dipenderebbe affatto dall’elevato uso del denaro contante, la cui soglia di spesa è stata da poco innalzata a 3.000 euro dal governo Renzi, ma semmai il contrario.

Scenari Economici, blog che ha come oggetto la macro economia, ci propone un parallelo fra moneta contante e moneta elettronica attraverso il paradossale parallelo offerto da una infografica che ci illustra come, secondo l’autore Costantino Rover; fondatore di L'Economia Spiegata Facile (cercate su google per trovare filmati davvero di facile comprensione ed articoli selezionatissimi), l’evasione fiscale non dipenderebbe affatto dall’elevato uso del denaro contante, la cui soglia di spesa è stata da poco innalzata a 3.000 euro dal governo Renzi, ma semmai il contrario.

Avvalendosi della consulenza di Marco Saba, noto esperto in materia bancaria e di Nino Galloni, uno dei massimi economisti italiani, Costantino Rover produce un interessante percorso parallelo fra i due tipi di moneta da quando vengono emesse dalla banca, a quando, di ritorno, finiscono… nei paradisi fiscali.

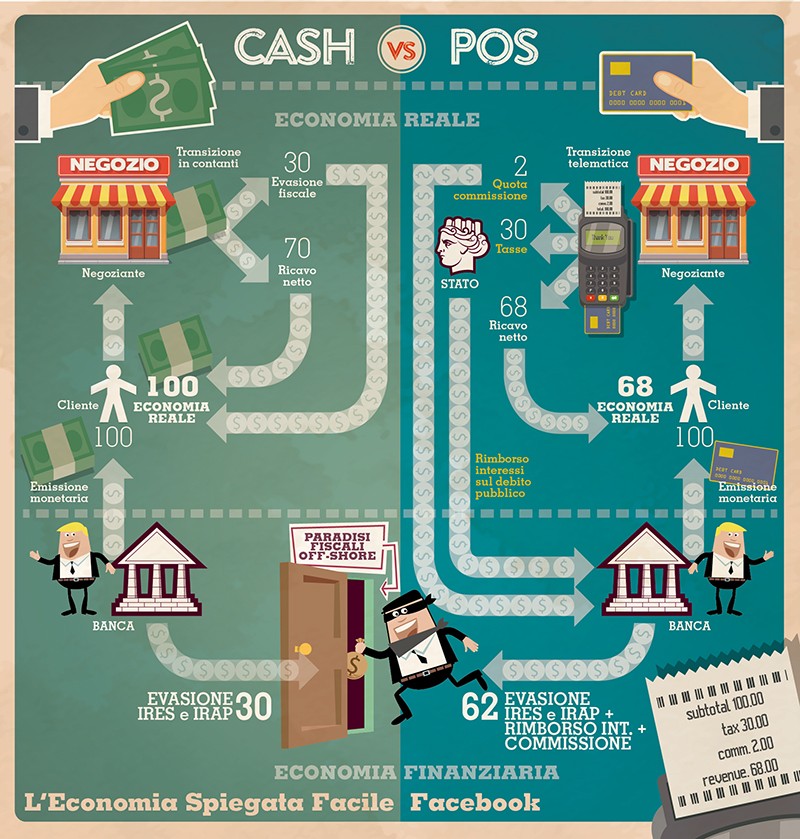

Seguendo la tavola illustrata ecco la SPIEGAZIONE DELLA TEORIA:

A SINISTRA

Il denaro contante, dopo essere stato speso può prendere due strade, ma noi ne abbiamo illustrata una; quella dell’evasione PRESUNTA (la strada del pagamento delle tasse la vedremo nella scena di destra ma sarebbe identica anche se proposta in quella di sinistra).

Evadendo le tasse l’esercente si risparmia in 30% di tasse (le stime dicono che la tassazione complessiva ammonta al 52%) che rimanendo nel circuito economico reale riprendono il giro e non procurano ulteriori guadagni alla banca che incassa profitto solo nel caso di nuova emissione di credito.

All’atto di emissione però la Banca, dichiarando i 100 euro nella colonna dei passivi si risparmia il pagamento di IRES e di per un ammontare di 30€.

A DESTRA

Ora veniamo alla scena di destra che illustra il circuito monetario considerato virtuoso della moneta elettronica emessa dalla Banca.

In questo caso dopo la transazione commerciale le strade si dividono:

– 2 euro prendono la strada di ritorno alla Banca sotto forma di commissione (abbiamo considerato una cifra appena più alta della media che ci aiuta ad arrotondare, per i dati reali tornate al primo articolo citato in riga 3);

– 30 euro finiscono in tasse, ma si tratta di un incasso solo apparentemente dello Stato, perché in realtà il bottino viene dirottato alla banca creditrice nei suoi confronti degli interessi (e del capitale) “prestato” in occasione dell’acquisto dei BTP necessari alla spesa pubblica;

– 68 euro sono l’incasso netto.

Solo quest’ultima cifra rimane in circolazione e per un nuovo acquisto di 100 euro sarà necessaria di nuova emissione monetaria da parte delle banche, pari alla differenza necessaria, che farà lo stesso percorso.

Il risultato è che se nel primo esempio di circolazione monetaria la Banca riesce ad intascarsi esclusivamente “la cresta” fatta sulle tasse non pagate per la nuova emissione di credito, nel secondo la cifra lievita notevolmente per poi sparire dalla porta di servizio con meta i paradisi fiscali.

Gianfranco Carpenedo

Responsabile account:

Gianfranco Carpenedo (privato)

Contatti e maggiori informazioni

Vedi altre pubblicazioni di questo utente

Responsabile account:

Gianfranco Carpenedo (privato)

Contatti e maggiori informazioniVedi altre pubblicazioni di questo utente